钛矿钛渣海绵钛供给特性决定环节利润分配用电价格成就企业盈利

钛(Titanium)是一种金属化学元素,化学符号 Ti,由于其在自然界中存在分散并难以提取,被认为是一种稀有金属。在地壳中,钛的含量为 0.61%,在结构金属中居第 4 位,仅次于铁、铝、镁。钛是一种银白色的过渡金属,熔点为(1660±10)℃,沸点为 3287℃,密度为4.506g/cm3。由于钛具有熔点高、比重小、比强度高、韧性好、抗疲劳、耐腐蚀、导热系数低、高低温度耐受性能好、在急冷急热条件下应力小等特点,被大范围的应用于航空、航天、电力、生物医疗、化工冶金、海洋工程、体育休闲等领域,被誉为“太空金属”、“现代金属”、“海洋金属”和“战略金属”。目前,工业上用来生产钛的矿石主要有金红石和钛铁矿。

1791 年,钛以含钛矿物的形式在英格兰的康沃尔郡被发现,1795 年德国化学家克拉普罗特在分析匈牙利产的红色金红石时也发现了这种氧化物,1910 年被美国化学家亨特第一次用钠还原 TiCl4 制得纯度达 99.9%的金属钛。1940 年镁还原法和钠还原法成为生产海绵钛的工业方法。1948 年,美国用镁还原法制出 2 吨海绵钛,从此开始了钛的工业化生产。随后日本在 1952年、英国在 1953 年、苏联在 1956 年相继开始生产海绵钛。

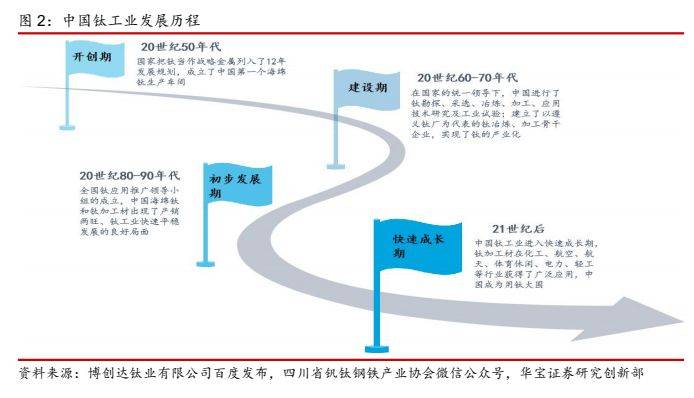

中国钛工业发展大致经历了四个时期:开创期(20 世纪 50 年代)——建设期(60-70 年代)——初步发展期(80-90 年代)——快速成长期(21 世纪后)。

我国的钛工业起步于 20 世纪 50 年代。1954 年北京有色金属研究总院开始做海绵钛制备工艺研究,1956 年国家把钛当作战略金属列入了 12 年发展规划,1958 年成立了中国第一个海绵钛生产车间。20 世纪 60-70 年代,在国家的统一规划下,先后建设了以遵义钛厂为代表的 10 余家海绵钛生产单位,实现了钛的产业化。80 年代前后,中国海绵钛产量达到 2800 吨;1982 年 7 月跨部委的全国钛应用推广领导小组的成立,专门协调钛工业的发展事宜,中国海绵钛和钛加工材出现了产销两旺、钛工业快速平稳发展的良好局面。进入 21 世纪,得益于国民经济的快速地发展,中国钛工业也进入了快速成长期,钛加工材在化工、航空、航天、体育休闲、电力、轻工等行业获得了广泛应用。

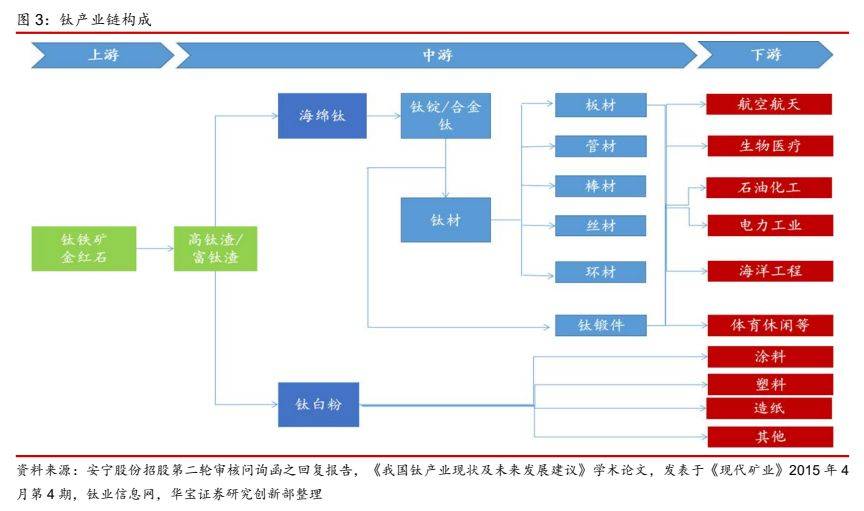

钛产业链有两条不同的分支。第一条是钛材工业,从钛铁矿和金红石采选开始,制造海绵钛,然后制作成各种金属产品,用于航空、航天、航海、化工、民用等领域。第二条是钛白粉工业,从钛铁矿和金红石采选开始,通过化学过程生成化工中间产品——钛白粉,用于涂料、塑料和造纸等行业。本次研究将聚焦第一条钛材工业,重点解析钛矿-海绵钛。

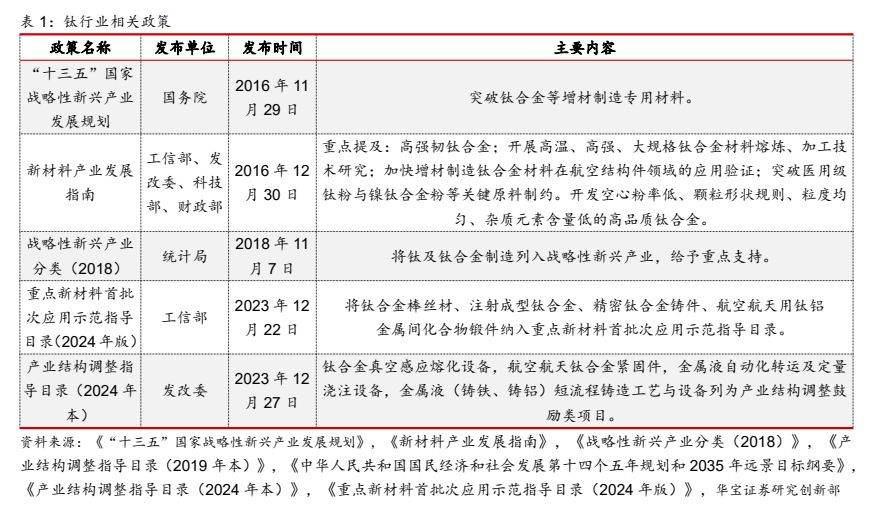

从政策面来看,钛材产业在我国较早被列入战略新兴起的产业,近年来政策不断加码。部分钛材产品更是被纳入新材料首批示范支持名单。从产业体系调整目录来看,限制类和淘汰类目前均未提及海绵钛、钛材等细分产业,这也反映了政策对钛材产业的支持。

钛资源储量在地壳中含量排名第九位,目前主要以化合物的形式赋存在矿物钛铁矿( FeTiO3 )和金红石( TiO 2 ) 中,此外还赋存在一些潜在可使用价值矿物(比如锐钛矿、板钛矿、白钛石)中。与钛铁矿相比,金红石独特的分子特性使其具有较大的稳定性和相对密度(纯度更高) ,同时具有较高的折射率和介电常数以及较低的热传导性。

全球钛资源以钛铁矿为主,少量金红石为辅。根据美国地质调查局数据,2022 年全球钛储量在 7 亿吨左右,其中钛铁矿储量 6.5 亿吨左右,占比接近 93%,金红石储量 0.49 亿吨左右;2022 年全球钛矿产量合计 950 万吨,其中钛铁矿产量 890 万吨,占比 94%左右,金红石产量 59 万吨,占比约 6%。

近年来全球钛矿新增资源较少,储量调查数据不断下修。从美国地质调查局发布的数据分析来看,2018 年开始钛铁资源储量不断下降,其中钛铁矿由 8.8 亿吨下降到 2022 年 6.5 亿吨,金红石由 6200 万吨下降到 2022 年 4900 万吨。对钛可利用资源的不断调降,背后也反映钛新增资源的较少。

全球钛资源分布集中度较高,钛铁矿主要分布在中国和澳大利亚,金红石以澳大利亚为主。

根据美国地质调查局数据,2022 年中国、澳大利亚的钛铁矿储量合计全球占比约 54%,其中中国储量 1.9 亿吨,占全球比 29%左右,澳大利亚储量 1.6 亿吨,占比约 25%;金红石主要分布在澳大利亚、印度、南非等地,2022 年澳大利亚金红石储量 3100 万吨,全球占比高达 64%左右。

近年国内钛矿供给呈现稳步释放的态势,海外钛矿供给释放则相对来说比较稳定。根据美国地质调查局数据,2022 年全球钛铁矿产量 890 万吨,近年来全球钛铁矿产量呈现增长态势,但从区域来看,钛铁矿供给的增长大多数来源于于中国,2018 年-2022 年产量从 180 万吨上升到 340 万吨;2022 年海外钛矿产量为 550 万吨,尽管近五年有小幅增长,但仍然低于 2013 年高位水平。

2022 年全球金红石产量 59 万吨,2018 年-2022 年整体稳定在 60 万吨上下波动。总的来看,近年国内钛矿供给呈现稳步释放的态势,海外钛矿供给释放则相对稳定。

国内钛资源以钒钛磁铁矿为主,选矿分离困难。根据《钛矿资源禀赋及未来 10 年钛产品需求预测》(车东)披露:国内钛资源较多为共生型原矿,品位低,主要以原生钛(磁)铁矿型的形式存在,金红石型钛矿短缺。我国目前有 353 个钛矿区,其中钒钛磁铁矿型为 132 个,基础资源储量占 91.23%。钛铁砂矿型 151 个,基础资源储量占比 8.43%。金红石型 36 个,基础资源储量占比 0.14%。金红石砂矿型 34 个,基础资源储量占比 0.2%。而这其中钒钛磁铁矿中脉石含量高,结构致密,选矿分离困难。

国内钛铁矿资源大多分布在在攀西地区,合计资源储量达到 5.24 亿吨。我国钒钛磁铁矿主要分布于四川攀西(攀枝花—西昌) 地区、河北承德、陕西洋县、湖北郧阳、襄阳地区、山东临沂、广东兴宁等地区。其中,攀西地区是我国钒钛磁铁矿的主要成矿带,根据《世界钛资源分布及利用现状》(聂文林),攀西地区的攀枝花、红格、白马、太和四大矿区合计资源储量达到 5.24 亿吨。

钛矿产业集中度高,CR10 达到 59%。根据百川统计数据,截止 2023 年年末国内钛铁矿合计产能为 986.4 万吨,产能顶级规模的前四家企业均来自攀西地区,分别是攀钢集团、龙佰钛业、安宁股份、西昌矿业。其中攀钢集团产能为 150 万吨,龙佰钛业为 140 万吨。攀西地区产能占据国内近 50%以上。按照百川统计数据,国内前十铁矿产能占比约 59%。

国内钛矿消费处在高位,近年进口依赖度尽管有所下滑,但仍然处在较高水准。根据美国地质调查局披露的中国钛矿产量,以及海关总署披露的钛矿进出口量数据推算(其中进口钛矿取 47%TIO2 品味),2022 年国内钛矿(折 TIO2)表观消费量为 502 万吨,同比小幅减少 2.9%,但整体消费水平仍然处在历史高位。2022 年国内钛矿进口依赖度 32.3%,比 2021 年下降 2 个百分点。总的来看,随着国内钛矿供给的释放,近来来进口依赖度有一定下行,但国内供给仍旧没办法满足内需,进口依赖度仍然处在较高水平。

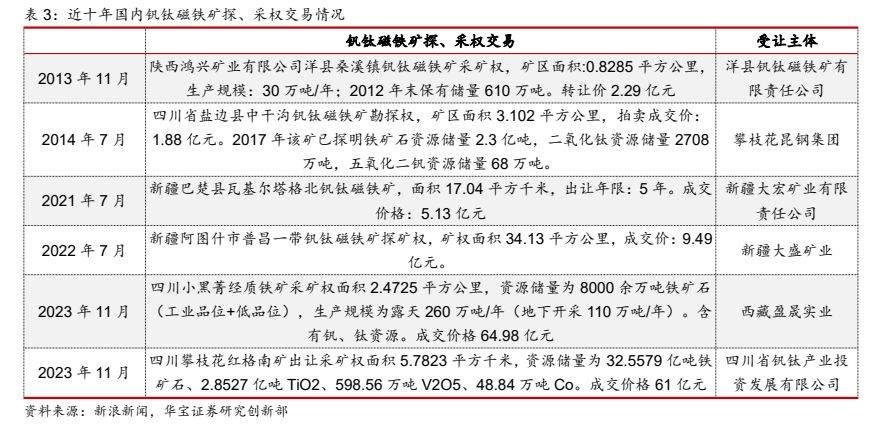

供给不足导致近年国内钛资源获取成本大幅攀升。近十年国内钒钛资源矿的探矿、采矿权成交价来看,呈现持续上行的态势。2023 年 11 月攀西地区红格矿区的小黑菁、红格南两座矿以高价成交,尤其是小黑菁在资源储量不具备优势的条件下,以近 65 亿元成交,进一步凸显了钛及相关资源价值,也导致钛资源获取成本大幅攀升。

旺盛的国内需求推动钛资源供需紧平衡,钛矿价格持续上行。根据 Wind 统计,2016 年以来国内钛精矿价格持续上行,2023 年 1-11 月国内进口钛矿平均价格为 0.3482 美元/千克,折人民币为 2447 元/吨。2023 年四川地区(TIO247%)平均价为 2530 元/吨,同比增长 7.1%。

整体来看,尽管国内钛资源产量持续增长,但海外供给释放缓慢,旺盛的国内需求推动钛资源供需紧平衡,钛矿价格持续上行。

4. 钛渣:独立冶炼企业多,一体化企业占据头部,产能过剩状态或将中长期存在

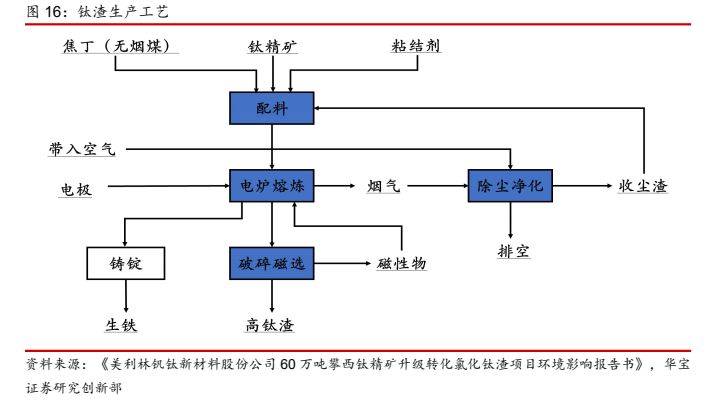

钛渣是通过化学物理方法从钛矿中提取出的富集物,其形成过程包括电炉加热熔化钛矿,使其中二氧化钛和铁得以分离。这种富集物含有高含量的二氧化钛,是生产四氯化钛、钛白粉和海绵钛产品的优质原料。因此钛渣并非废渣或副产物,而是一种重要的工业原料。目前行业中生产钛渣的技术主要有三种,分别为电炉熔炼技术、酸浸技术和还原锈蚀技术。

电炉熔炼技术使用钛精钛和油焦或煤,按照比例混合后在电炉中经过高温熔炼得到生铁和钛渣 ,是目前最为普遍的使用的技术;电炉熔炼的工艺过程最简单,金属铁可以直接作为产品,生产中产生的电炉煤气能回收循环利用,是一种高效的冶炼钛资源的方法。电炉熔炼法的主要工艺流程是钛精矿经混料、造团后与还原剂( 石油焦或无烟煤) 一同放入矿热电弧炉内,在 1600~1800℃ 的条件下进行熔炼,产物分别凝聚为钛渣和金属铁,根据生铁和钛渣的密度和磁性不同,把钛氧化物和铁分开。目前国内主流的钛渣生产方式是电炉熔炼。

浸技术使用钛精矿和盐酸加压浸出,通过盐酸去除铁、镁、钙、铝、锰等可溶性杂质,经过滤、洗涤和煅烧后得到品位较高的钛渣,但由于盐酸对设备腐蚀严重、废母液处理装置投入较高等原因,应用受到限制。国内较少采用该工艺。

还原锈蚀技术主要是通过多重工序去除钛精矿中的氧化铁后对钛进行富集,去除手段包括以煤为原料和还原剂在高温下还原氧化铁,然后通过磁选、稀氨溶液锈蚀去除剩余铁并进行过滤分离,该方法主要在钛铁矿和煤丰富的澳大利亚应用,别的地方应用较少。

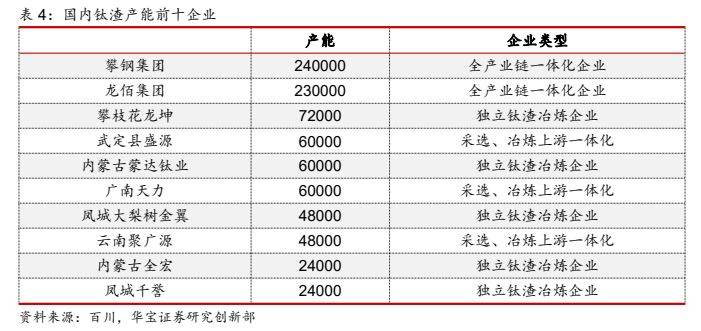

钛渣行业集中度适中,CR10:43.3%,独立冶炼公司数较多,产业链一体化企业占据头部。根据《攀钢集团 2023 年科创票据募集说明书》,截至 2022 年末, 国内有 60 余家钛渣生产企业,总产能约 200 万吨/年,行业整体情况与 2021 年年末持平。我国钛渣产能较为分散,大多分布在在四川、云南、辽宁和内蒙古等地,年产钛渣 10 万吨以上规模企业仅有攀钢集团和龙佰集团。其中攀钢集团产能为 24 万吨,龙佰集团为 23 万吨。根据百川数据,前十家钛渣冶炼企业的产能为 86.6 万吨,占比 43.3%。除头部攀钢集团、龙佰集团为产业链一体化企业,行业内大部分企业为独立钛渣冶炼企业。

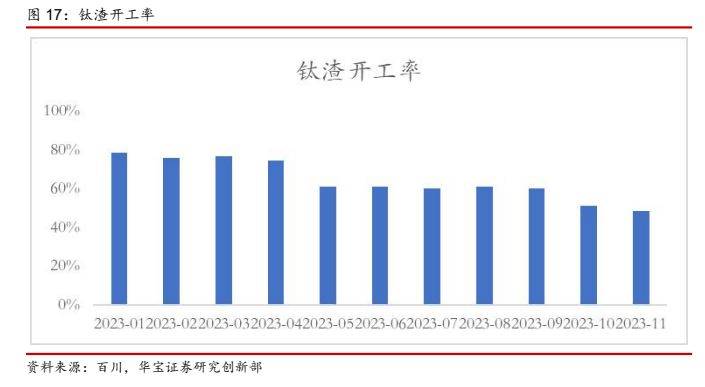

2023 年钛渣行业处在低开工率状况,未来 1-2 年产能过剩状态难有改善。根据百川数据,2023 年 1-11 月国内钛渣企业平均开工率为 64.3%,全年开工率呈下滑态势。根据表 5 的相关企业环境影响报告披露的数据,预计未来 1-2 年内钛渣产能增加 55 万吨,约占目前 200 万吨的产能 27%。钛渣企业开工率或将继续维持低位,产能过剩状态难有改善。

近年来国内钛渣冶炼工艺趋向高功率化,投资强度进一步增加,壁垒有抬升趋势。根据《产业体系调整指导目录(2024 年本)》,2×2.5 万千伏安(总容量 5.0 万千伏安)及以下普通铁合金矿热电炉被纳入限制类。12500 千伏安以下普通铁合金矿热电炉(2025 年 12 月 31日),3000 千伏安以下铁合金半封闭直流电炉、铁合金精炼电炉列为淘汰类。总的来看,钛渣冶炼工艺趋向高功率化,这也带来投资强度上升,以 2023 年部分钛渣项目的投资强度来看,在 4000-5000 元/吨左右。以 20 年折旧年限推算,固定资产折旧约 200-300 元/吨。

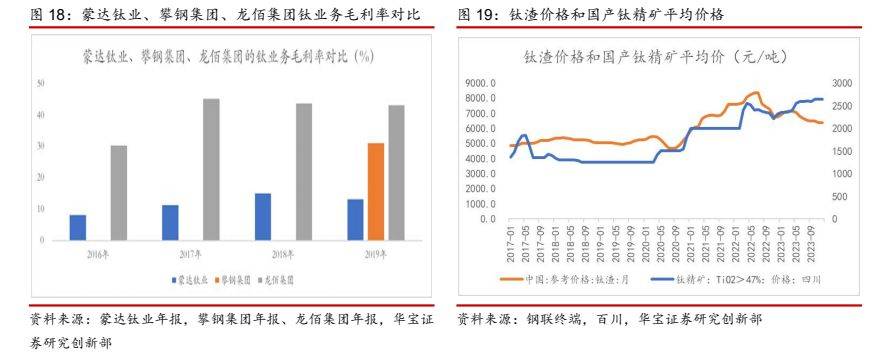

钛渣独立冶炼公司竞争优势不足,盈利能力低于一体化企业。以 2016 年-2019 年在新三板挂牌的独立钛渣冶炼企业--蒙达钛业的盈利数据与攀钢集团、龙佰集团的钛业务毛利率对比,发现独立冶炼企业纯收入能力大幅低于产业链一体化企业,这也说明了独立冶炼企业缺乏钛精矿,竞争优势不足,盈利能力低于一体化企业。

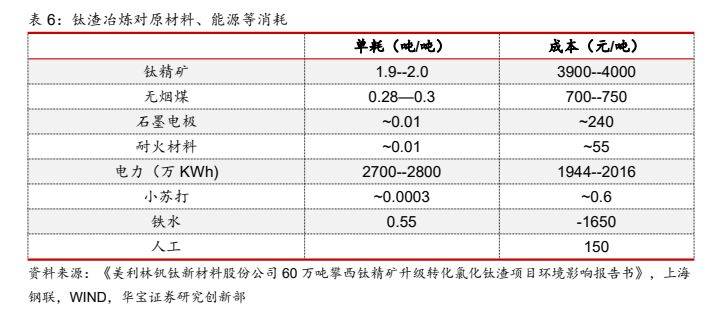

钛渣生产属于高耗能业务。以《美利林钒钛新材料攀西钛精矿升级转化氯化钛渣项目环境影响报告》,年产 33 万吨钛渣,需外购电量 89927.11 万 KW.h,消耗焦丁 6.6 万吨,初步测算能耗在 1100kg 标煤/吨钛渣,碳排放强度在 0.9 吨/吨左右。

钛精矿和电力价格决定成本竞争力。根据《美利林钒钛新材料股份公司 60 万吨攀西钛精矿升级转化氯化钛渣项目环境影响报告书》披露的的相关原材料、能源、人工消耗数据,推算单耗。参考 2023 年 12 月西南地区钛精矿、无烟煤等价格,发现单吨钛渣成本中钛精矿成本为3900 元/吨-4000 元/吨。同时参考云南省平时用电价格(0.448 元/kw.h)和容量用电价格(36.8元/千瓦.月),云南地区的钛渣冶炼企业电力成本在 2000 元左右。如电价每上升 0.1 元/KW.H,电力成本预计增加 300 元/吨左右。总的来看,钛精矿、电力、无烟煤是钛渣冶炼的主要成本,其中前两项占据较大比重,能够说是钛精矿和电力价格决定成本竞争力。

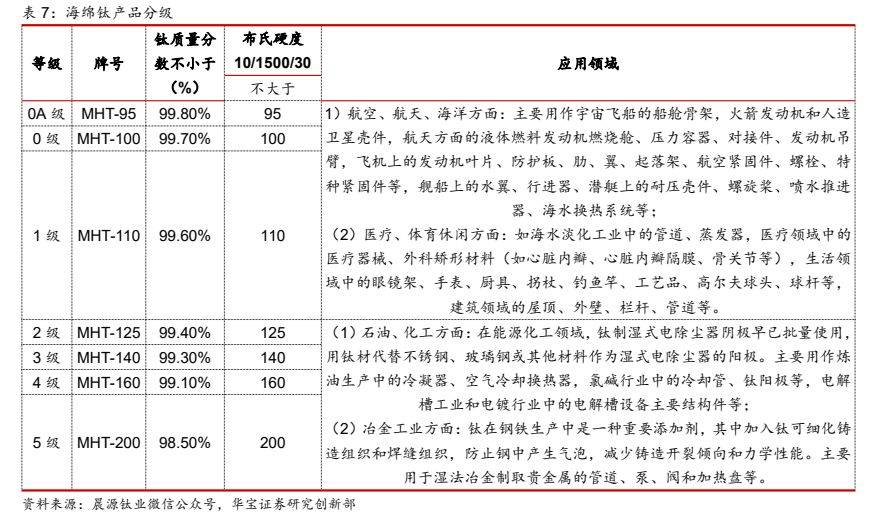

海绵钛是指用金属热还原法生产出的海绵状金属钛,纯度%(质量)一般为 99.1~99.7,杂质元素%(质量)总量为 0.3~0.9,杂质元素氧%(质量)为 0.06~0.20,硬度(HB)为 100~157。其外表呈疏松多孔海绵状,性质活泼,极易氧化,是制备钛材的主要原材料。根据纯度、杂质含量和硬度,海绵钛一共可分为七个等级,其中仅高品质 0A级及 0 级可用于航空航天和军工领域,1-5 级海绵钛品质相比来说较低,主要使用在于化工工业领域。

生产海绵钛的方法有镁热还原法和钠热还原法,目前全球生产海绵钛的主流方法为镁热还原法,又被称为克罗尔法,分为半流程和全流程两种方式。半流程工艺仅包含镁热还原蒸馏,随着供给侧结构性改革的深入及环保要求的升级,海绵钛行业大部分半流程或落后产能被迫退出市场。全流程生产流程从冶炼钛渣制取四氯化钛,精制四氯化钛,金属镁还原四氯化钛,最后蒸馏获得海绵钛。目前市场上海绵钛的生产方式主要采取全流程工艺(制四氯化钛+镁还原蒸馏)。

熔盐氧化工艺:由高钛渣、石油焦和氯气在熔融状态下的 NaCl 中发生气固反应,反应器温度、压力控制在 800℃、0.003MPaG,生成粗 TiCl4 及 CO、CO2 等副产物。

还蒸工序工艺原理: 采用热镁金属还原四氯化钛生产海绵钛工艺,还原反应主反应方程式如下: TiCl4 +2Mg=Ti+2MgCl2+Q。

受中国海绵钛产量迅速增加的推动,近年全球海绵钛供给呈现稳步增长态势。根据美国地质调查局数据,2022 年全球海绵钛产量 26 万吨,2016 年以来呈现快速增长态势。但从区域来看,2016 年以来,除中国外全球其他区域海绵钛产量呈现稳定态势,基本维持在 11 万吨左右。根据上海钢联统计,2023 年中国海绵钛产量 20.7 万吨,同比增长 22.9%。总的来看,受中国海绵钛产量迅速增加的推动,近年全球海绵钛供给呈现稳步增长态势。

未来 2-3 年国内新增 70%产能,我国在全球海绵钛供给格局占比预计达到 2/3。根据美国地质调查局数据,2022 年全球海绵钛产能为 35 万吨,主要分布在中国、日本、俄罗斯、哈萨克斯坦、乌克兰等国家或地区。2022 年中国海绵钛产能 18 万吨,占全球比重 52%。根据百川统计的数据,截止 2023 年年末,国内海绵钛产能达到 23.7 万吨。同时 2023 年国内部分企业提出新增扩产计划,其中龙佰集团(云南+甘肃 3 万吨升级改造)、攀钢集团(3.5 万吨)、安宁股份(6 万吨)、内蒙古振丰钛业(1 万吨)、新疆湘晟(3 万吨),预计未来 2-3 年,国内将新增 16.5 万吨左右的海绵钛产能,约占目前产能 70%。届时国内海绵钛产能将近 40 万吨,我国在全球海绵钛供给格局占比进一步上升,预计将达到 2/3。

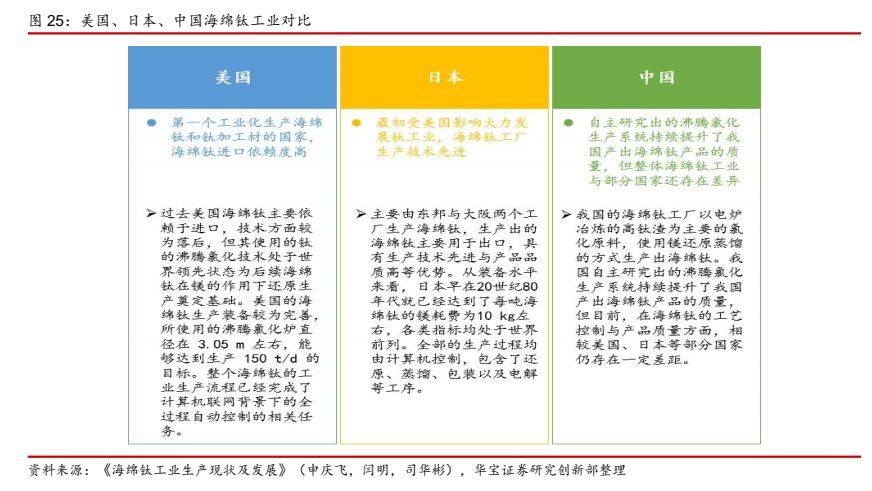

历史上中国海绵钛工业与美日、独联体国家还存在一定差距,部分高端产品依赖进口。从《海绵钛工业生产现状及发展》(申庆飞)、新材料在线的研究的来看,相比海外主要海绵钛生产企业主要聚焦于航空级,历史上我国海绵钛在产品质量、工艺控制上与海外主要海绵钛供给国存在一定差距。这点也可以从 2016 年-2022 年,我们国家进出口海绵钛的价格对比来得到印证,以进口量最高的 2021 年为例,当年进口 13835 吨,出口 841 吨,进口均价 7.57 美元/kg,出口均价 5.14 美元/kg,进口相比出口高 47%,意味着部分高端产品依赖进口。

(特别说明:本文来源于公开资料,摘录内容仅供参考,不构成任何投资建议,如需使用请参阅报告原文。)

人工智能 Ai产业 Ai芯片 智能家居 智能音箱 智能语音 智能家电 智能照明 智能马桶 智能终端 智能锁 智能手机 可穿戴设备 半导体 芯片产业 第三代半导体 蓝牙 晶圆 功率半导体 5G GA射频 IGBT SIC GA SIC GAN 分立器件 化合物 晶圆 封装封测 显示器 LED OLED LED封装 LED芯片 LED照明 柔性折叠屏 电子元器件 光电子 消费电子 电子FPC 电路板 集成电路 元宇宙 区块链 NFT数字收藏品 虚拟货币 比特币 数字货币 资产管理 保险行业 保险科技 财产保险返回搜狐,查看更加多

上一篇: 2022年全球和中国钛铁矿储量、产量和进出口趋势储量下降产量上升「图」 下一篇: CMININ Expo2025第十九届北京国际矿业展览会